Sappiamo quanto importante è per uno studio dentistico conoscere l’andamento economico della propria attività. Spesso ci si chiede: “quanto devo fatturare per andare a pareggio? quanto tempo impiegherò?”. Per fornire gli strumenti per rispondere a queste domande, abbiamo deciso di collaborare con DentistaManager ed effettuare sostanziali aggiornamenti su Horizon Blue per quanto riguarda la parte relativa al Controllo di Gestione dello studio odontoiatrico.

Per comprendere correttamente come analizzare i dati del proprio studio, ogni dentista deve conoscere dei concetti base dell’analisi economica: costo orario dello studio, capacità produttiva massima, Margine di Contribuzione (M.d.C.) e Break Even Point (BEP).

Costo orario dello studio

Per ricavare il costo orario del nostro studio, abbiamo bisogno di due informazioni: i costi fissi e le ore effettivamente lavorate.

Costi fissi

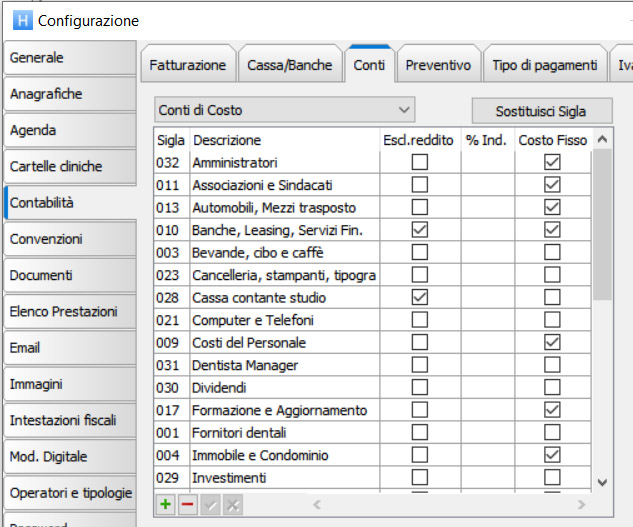

Per permettere ad Horizon il corretto calcolo automatico dei costi fissi, occorre in primis configurare correttamente le voci di costo in Configurazione generale > Contabilità > Conti > Conti di costo, indicando nell’ultima colonna quali sono quelle che fanno parte dei costi fissi. Solo in questo modo sarà poi possibile individuare tra i pagamenti passivi, quali contribuiscono ai costi fissi.

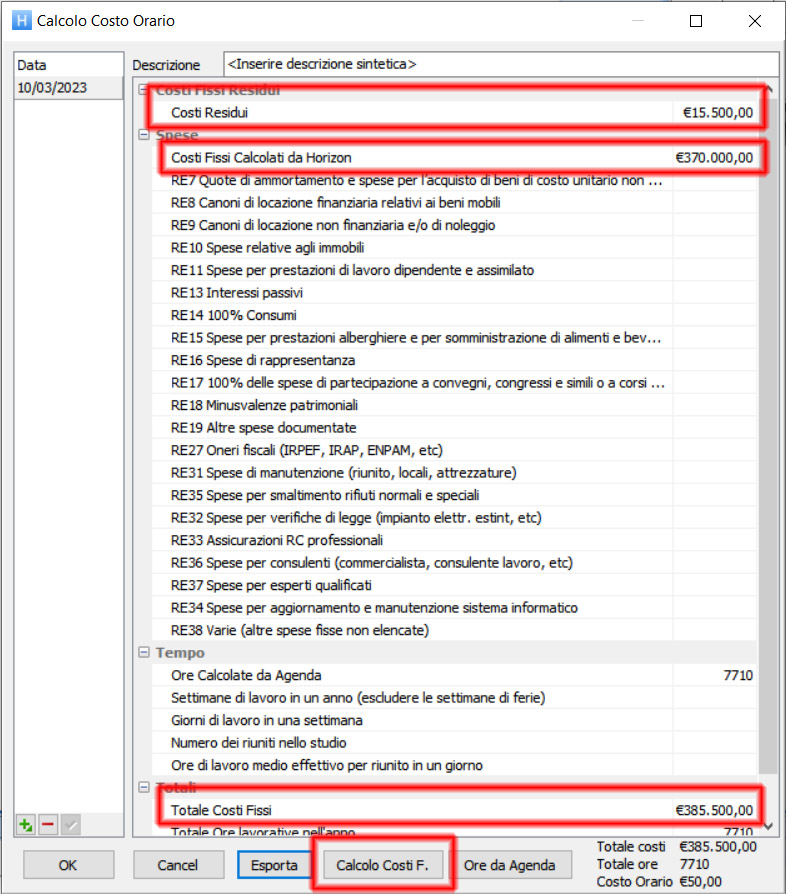

Effettuata questa impostazione, possiamo andare nella configurazione generale del software Horizon, nella sezione “Elenco prestazioni” e cliccare su “Calcola costo orario”. Nella schermata che appare è sufficiente cliccare su “Calcola Costi F.” e nella riga “Costi Fissi Calcolati da Horizon” apparirà il valore corrispondente. Se si è a conoscenza dei costi fissi non coperti dell’annualità precedente, possono essere inseriti manualmente nella prima riga della tabella chiamata “Costi Residui”. La somma di queste due voci sarà il Totale dei Costi Fissi dell’anno in corso.

Ore lavorate

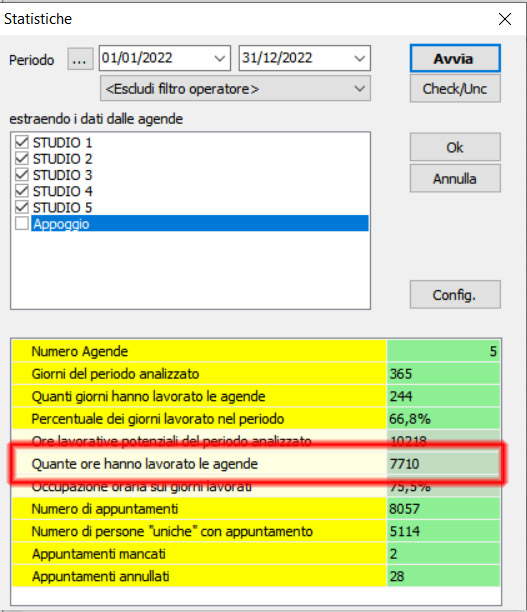

Le ore lavorate dallo studio, possono essere ricavate gestendo correttamente le agende. Vanno quindi definiti in maniera puntuale: giorni e orari di apertura dello studio, giorni e orari in cui i riuniti lavorano. Effettuata correttamente questa configurazione, il software calcolerà facilmente le ore lavorate. Cliccando sul tasto “Ore da agenda” presente nella finestra precedente “Calcola costo orario” apparirà la schermata che segue. Selezionando le agende che si riferiscono ai riuniti e cliccando su Avvia, verrà attivato il calcolo delle ore lavorate che sarà convalidato cliccando sul pulsante Ok.

Costo orario dello studio

Ottenuti i costi fissi e le ore lavorate, Horizon calcolerà in automatico il costo orario della singola poltrona dello studio, che servirà per l’analisi economica sia in fase di costruzione dei listini, sia in quella di produzione. Nell’esempio riportato il costo orario è pari a € 50.

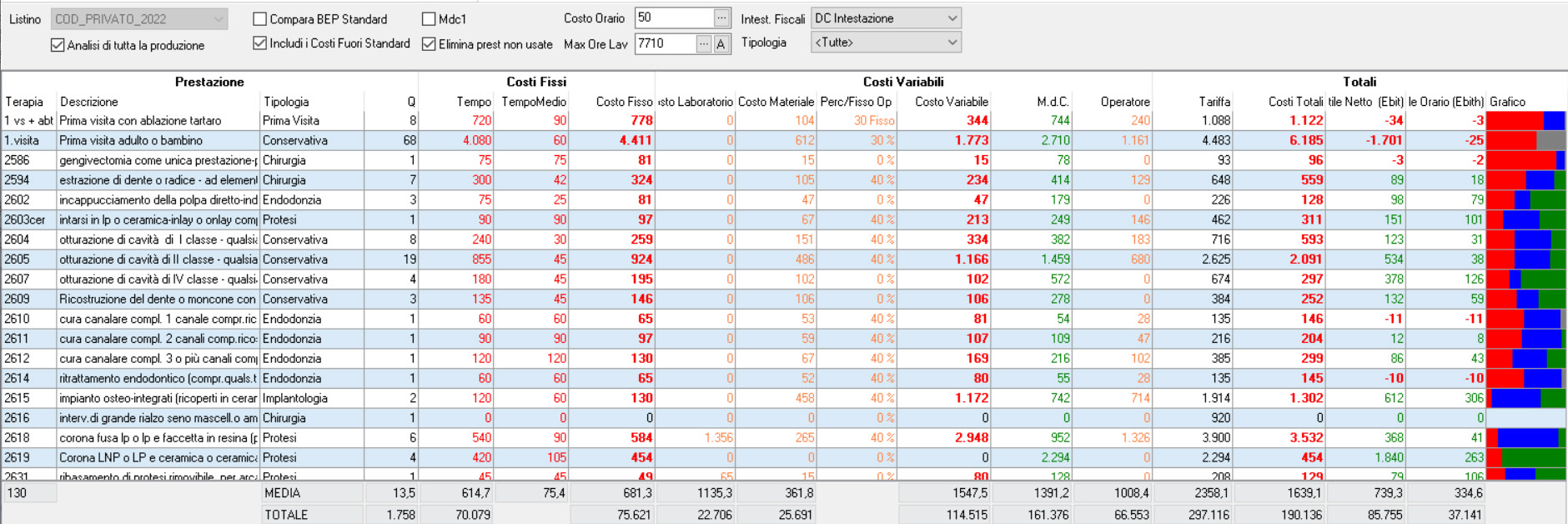

Analisi economica dei listini prezzi

Calcolato il costo orario dello studio, lo step successivo per un corretto controllo di gestione, è la definizione completa di tutti i costi delle prestazioni presenti nei listini prezzi. E’ importante quindi configurare per ciascuna voce del listino:

- Tempo (stimato) impiegato per eseguire la prestazione. Questo consentirà ad Horizon di calcolare i costi fissi della prestazione, partendo dal costo orario che abbiamo ricavato in precedenza.

- Costi variabili, che possiamo suddividere in 3 categorie: costi dei materiali, costi del laboratorio e compenso dell’operatore (che può essere espresso come valore assoluto o come percentuale rispetto al prezzo della prestazione).

Inserite queste informazioni, subito possiamo comprendere se i prezzi assegnati alle singole prestazioni, generano un profitto e di quale entità.

Analisi dei costi e della produzione

Nei riepiloghi contabili di Horizon (Vai a > Riepiloghi contabili e Statistiche Cliniche) si potranno utilizzare i dati configurati finora, per 2 tipologie di analisi:

- Analisi Economica della Produzione

- Analisi Costi/Produzione

Analisi economica della produzione

Nell’analisi economica della produzione, possono essere effettuate importanti statistiche che ci consentono di verificare se la produzione (prestazioni eseguite) del nostro studio dentistico è sufficiente a coprire tutti i costi generati dall’attività e a generare un profitto.

Nello specifico possiamo analizzare (in un determinato periodo) quanta produzione è stata eseguita sia in termini di quantità di prestazioni, sia di potenziali ricavi. Inoltre, vengono determinati anche i costi variabili generati in base alla produzione, e il relativo Margine di Contribuzione (M.d.C.) che ci consente di abbattere i Costi Fissi. Ultima informazione che emerge da questa tabella è il valore dell’utile netto assoluto e orario di ciascuna specifica tipologia di prestazione eseguita.

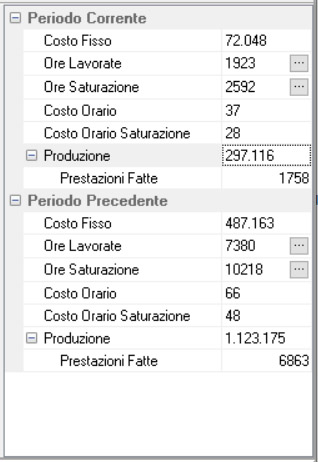

Oltre al dettaglio delle prestazioni eseguite, abbiamo la possibilità di ricavare il numero di prestazioni che ci consentono di raggiungere il BEP (Break Even Point). Questo valore viene mostrato sia in termini numerici che attraverso un grafico. Il grafico ci mostra quando, teoricamente, raggiungeremo il punto pareggio con quel particolare mix di produzione mostrato nella tabella superiore.

Nell’esempio riportato qui di seguito, possiamo raggiungere il BEP a 5437 prestazioni. Avendone prodotte fino ad ora 1758, mantenendo questo mix di produzione costante, il BEP verrà raggiunto a settembre.

Ultima informazione che possiamo ricavare dalla schermata è la capacità produttiva dello studio, con il mix di prestazioni indicato nella tabella.

Nello specifico possiamo vedere che con un tempo medio di produzione di 40 minuti e un’agenda che ci consente di lavorare al massimo 7710 ore, possiamo raggiungere una quantità massima di 11605 prestazioni: quantità nettamente superiore a quella richiesta per raggiungere il BEP (5437).

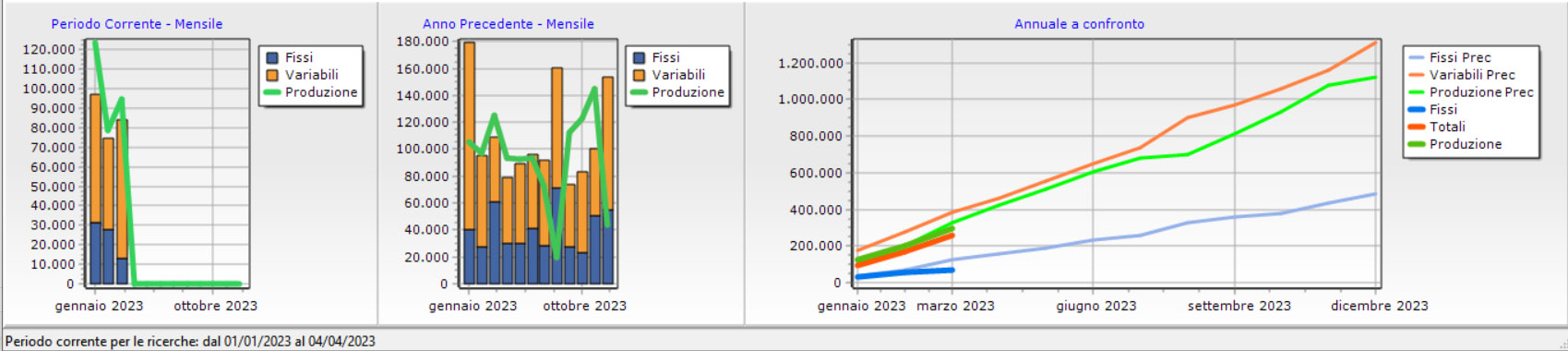

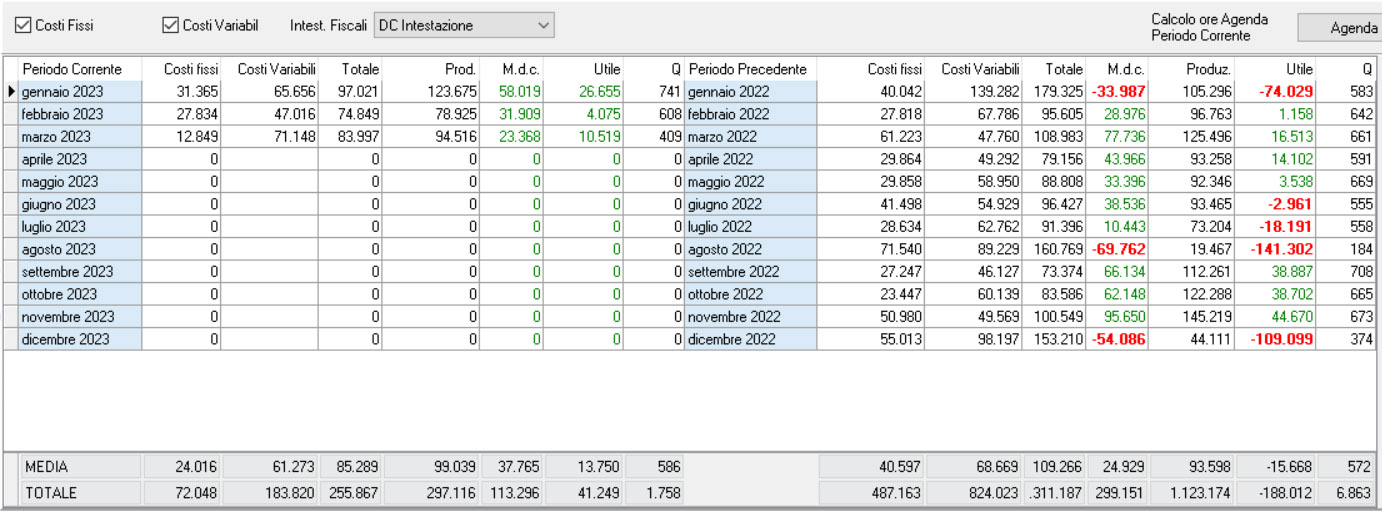

Analisi Costi/Produzione

In questa sezione possiamo vedere come procedono mensilmente i costi (fissi e variabili) dell’attività rispetto alla produzione (prestazioni eseguite). Nello specifico, abbiamo la possibilità di visionare mese per mese quali sono i costi fissi e variabili che realmente lo studio ha sostenuto (ricavati dai pagamenti dei fornitori) e la produzione in termini di prestazioni eseguite.

Una tabella comparativa, ci permette di raffrontare la situazione economica del periodo attuale con l’annualità precedente.

Tutte le informazioni numeriche vengono rappresentate da appositi grafici posti in fondo alla schermata.